新西兰国内对原木和锯材的需求仍然强劲,许多工厂都进行额外的轮班以增加供应。锯木厂总体而言是相当乐观的。

新西兰主要原木出口目的地中国的原木CFR销售价格较上月平均上涨了8美元/JASm³ 。但是,海洋运费的增加和纽元兑美元的走强意味着,森林所有人在码头门(AWG)收到的原木价格每JASm³仅增加了约4美元。随着中国接近施工高峰期,原木需求不断增长,预计到年底将保持强劲。

PF Olsen原木价格指数在9月份上涨了2美元,至116美元。该指数目前比两年平均值低7美元,比三年平均值低9美元,比五年平均值低7美元。

国内市场

国内对工业和结构锯材的需求强劲,远远超出了预期。

工厂报告称,亚洲市场锯材的销售价格上涨。买家相对较快地同意了这些涨幅,这是不寻常的,因此这可能表明中国的批发商正在为繁忙的施工季节做准备。

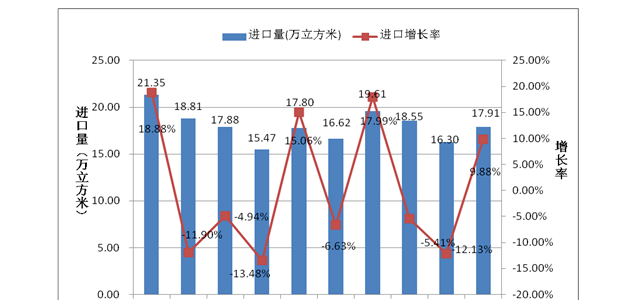

锯材的出口目的地如下所示。截至2020年7月的12个月的出口销售额比截至2019年7月的12个月下降了10%。

中国市场

由于中国进入施工高峰期,需求增加,新西兰松木的CFR价格上涨。新西兰A级松木的价格已达到120美元,这通常被认为是乌拉圭供应变得可行的价格点。从乌拉圭日志通常以每米10美元的打折出售3 相比新西兰辐射日志。在欧洲冬季,来自欧洲的云杉供应可能会放缓,但供应商已受益于运输成本的降低。

目前,中国的每日日志使用量约为8万立方 ,与上个月的平均7万立方相比,这是非常健康的增长。由于以下原因,我们预计今年剩余时间原木需求将保持较高水平。

中国的原木库存约为430万立方,但这可能是一个误导性数字,原因是港口拥堵导致等待卸货的船只积压。

今年以来,铁矿石价格上涨了40%以上,并达到了六年来的最高水平,因为中国建筑业和制造业经历了近十年来未曾见过的活跃水平。中国8月份进口了100.4公吨铁矿石,较7月份下降了10.9%,但这主要是由于港口拥堵和供应链中的Covid-19问题。仍然比上一年增长了5.4%。由于地方政府限制烧结操作和竖炉以改善钢铁生产中心的空气质量,9月通常是中国钢铁消费高峰之前,钢厂活动开始下降。

自从Covid-19大流行以来,中国中央和地方政府已为基础设施项目发放了6830亿美元。

CAIXIN制造业PMI指数从7月份的52.8上升至8月份的53.1。这一增长超出了预期,因为8月通常是中国工业生产相对缓慢的月份。PMI高于50表示扩张,8月份的数字为2011年1月以来的最高水平。

尽管预计建筑旺季,但南美的供应增加以及云杉供应的持续增加可能会影响价格谈判。