人造板不仅是我国木材加工制造业中的优势产业,也是林产品对外贸易中的主要产品之一。2019年,我国人造板进出口面临着来自国内外市场的双重挑战,共实现进出口贸易额60.17亿美元,比去年同期减少了17.74%。其中,人造板进口额为4.93亿美元,同比减少8.72%;人造板出口额为55.24亿美元,同比减少18.46%。本文将分别对胶合板、刨花板和纤维板的进出口贸易进行分析,并针对当前我国人造板贸易面临的主要挑战,提出未来发展建议。

1、中国人造板进出口贸易现状

1.1 中国胶合板进出口贸易现状

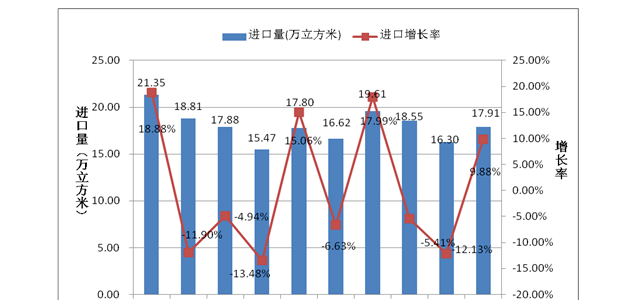

根据海关进出口数据统计,近十年来,我国胶合板进口一直处于持续波动的状态(见图1)。其中,2010年的胶合板进口量达到历史高位,此后,由于国内胶合板产能持续上升,进口量逐年下降;从2015年开始,国内建筑和家具产业蓬勃发展,带动了优质胶合板的进口。近两年来,由于国内木制品加工业“去产能”化加速,房地产和家居消费市场需求放缓,胶合板进口量再次回落。2019年,我国胶合板进口量为17.91万立方米,比2018年增长了9.88%。主要原因在于受国内供给侧改革及环保政策的影响,部分胶合板生产线外迁到东南亚国家,林业企业“走出去”带来的贸易回流效应正在逐渐显现。

数据来源:海关数据整理绘制

图1 2010-2019年度我国胶合板进口量

出口方面,胶合板作为我国人造板出口的第一大板种,2010-2019年间的出口量保持稳步增长的趋势,但近年来的出口增速明显放缓(见图2)。2019年我国胶合板出口量达到1208.95万立方米,同比增长6.71%,达到近十年来的最高点。由此可见,随着国内供给侧改革的持续推进和制造业环保要求的日趋严格,我国胶合板行业整合提速,产品质量不断提高,出口竞争力稳步提升。

数据来源:海关数据整理绘制

图2 2010-2019年度中国胶合板出口量

1.2 中国刨花板进出口贸易现状

我国进口的刨花板主要用于家具生产行业,2015-2017年间,我国优质刨花板的进口量以年均24%的增长率快速攀升,近两年,受家具消费市场降温以及国内生产技术提升的影响,刨花板进口量出现小幅下降。2019年我国刨花板进口量为67.35万吨,同比下降2.72%(见图3)。

数据来源:海关数据整理绘制

图3 2010-2019年度中国刨花板进口量

出口方面,我国刨花板出口自2015年遭受重创后,开始逐年回升。2019年,受木制品出口市场整体萎缩的影响,我国刨花板出口量从2018年的23.15万吨,下降至22.15万吨,降幅为4.32%。总体来看,我国刨花板仍以进口为主,国内优质刨花板产能正在加速增长,未来刨花板的出口潜力长期看好(见图4)。

数据来源:海关数据整理绘制

图4 2010-2019年度我国刨花板出口量

1.3中国纤维板进出口贸易现状

我国纤维板以出口为主,进口少量的高质量纤维板。过去十年间,随着国内生产技术和产能的快速提高,我国纤维板进口量从2010年的26.85万吨下降到2012年的14.51万吨,减少了近1/2;从2013年开始,国内市场对于高质量纤维板的需求不断增加,带动了纤维板进口量的回升。近三年来,我国纤维板进口基本保持稳定,在17-19万吨之间小幅波动。2019年,我国纤维板的进口量为18.05万吨,同比下降5.15%(见图5)。

数据来源:海关数据整理绘制

图5 2010-2019年度中国纤维板进口量

出口方面, 自2015年美国“毒地板”事件发生后,我国木地板的产品形象受到影响,导致纤维板出口量连续5年下降。2019年受中美贸易摩擦影响,我国纤维板出口量再次下降8.61%,仅163.58万吨,创近十年的最低水平,比2012年的最高点减少了41.08%(见图6)。

数据来源:海关数据整理绘制

图6 2010-2019年度中国纤维板出口量

2、中国人造板进出口贸易的目标市场分析

2.1 胶合板进出口贸易的目标市场分析

2019年,我国胶合板进口的主要来源市场集中在俄罗斯、马来西亚、印尼、日本、中国台湾、越南以及欧盟等市场。其中,俄罗斯、马来西亚、印尼稳居我国胶合板进口量排名前三位,分别为8.23万立方米、2.29万立方米和2.11万立方米,但与2018年相比,仅俄罗斯的胶合板进口量同比大幅增长了69.07%,从马来西亚和印尼进口的胶合板数量同比分别下降了39.05%和24.24%。此外,我国从越南进口的胶合板数量也大幅增长了近8倍,越南成为我国第五大胶合板进口来源国;从意大利、比利时等欧盟市场进口的胶合板数量同比分别增长了30.25%和99.94%。主要原因在于:一是受中美贸易摩擦和国内环保政策影响,部分胶合板生产线转移到了越南等东南亚国家,初加工后再进口回国内;二是俄罗斯等木材资源国正在调整木材产品的出口政策,限制原木出口,鼓励人造板等加工产品出口;三是欧洲病虫害导致云杉、冷杉等木材加速采伐,人造板产品以较低的价格进口到中国国内。

从金额上看,2019年我国共进口各类胶合板产品1.27亿美元,同比下降18.35%。其中,从俄罗斯、马来西亚、印尼进口的胶合板金额占进口总额的40%,远低于其进口量70%的占比;相反,从中国台湾进口的胶合板虽然在数量上仅占进口总量的4.52%,排名第五,但其进口金额占比达到了17.68%,排名第二。由此可见,我国大部分的胶合板还是以低成本优势从俄罗斯和马来西亚、印尼、越南等东南亚国家进口,少数从中国台湾和欧盟市场进口的优质胶合板虽然数量占比不大但金额占比依然较高。从进口单价来看,2019年,我国从中国台湾、意大利、奥地利进口的胶合板平均单价最高,超过2000美元/立方米;从日本、芬兰、比利时进口的平均单价,集中在1000~2000美元/立方米;从俄罗斯、马来西亚、印尼、越南进口的平均单价,则集中在300~600美元/立方米,价格差异明显。

从出口来看,2019年我国胶合板出口的前十大目标市场出现较大变动。其中,美国已经从我国第一大胶合板出口市场下降到第五位,胶合板出口量和出口额同比分别下降了58.22%和59.18%。菲律宾成为我国胶合板出口的最大目标市场,2019年的出口量为100.63万立方米,同比小幅下降了1.55%。出口到英国、阿联酋、以色列等传统目标市场的胶合板数量均出现了明显下降,降幅分别为15.67%,24.54%和10.59%;而出口到越南、沙特阿拉伯、马来西亚等新兴市场的胶合板数量则实现了较大幅度的上升,增幅分别为22.84%、32.91%和23.85%。胶合板出口市场的变动一方面是由于中美贸易摩擦倒逼中国企业加速开辟新兴市场,另一方面也是为了规避发达国家的贸易壁垒,借由第三方国家出口到美欧等国。

从金额上看,2019年我国胶合板出口呈现出明显的量增价减趋势,全年的出口额为44.86亿美元,同比下降了19.16%。其中,出口到美国、英国、阿联酋、以色列的胶合板金额同比分别下降了59.18%、15.63%和29.15%;出口到越南的胶合板数量虽然取得了大幅增长,但其金额仅增长了5.73%;出口到沙特阿拉伯和马来西亚的胶合板金额则分别增长了24.86%和31.35%。整体来看,我国胶合板出口仍面临着严峻的国际市场形势,新兴市场开发迫在眉睫。

2.2 刨花板进出口贸易的目标市场分析

我国刨花板进口主要来源于泰国、罗马尼亚、马来西亚、巴西、德国、加拿大等国。2019年我国刨花板进口量排名前十的国家中,从泰国、马来西亚、加拿大进口的刨花板数量同比分别下降了28.15%、25.48%和28.54%。从罗马尼亚、巴西、德国、奥地利进口的刨花板数量同比分别上升42.15%、65.62%、47.14%和39.58%,其中罗马尼亚从去年的第三位升至第二位,德国从第六位升至第五位。从印尼进口的刨花板数量同比增长了2.5倍,成为第十大刨花板来源国。

从进口额上看,2019年我国进口各类刨花板产品共2.34亿美元,同比减少了3.39%。其中从泰国、马来西亚、加拿大进口的刨花板金额分别下降了33.09%、30.18%和34.99%。从罗马尼亚、巴西、德国、印尼等市场的进口额则分别上升33.49%、40.27%、34.21%和128.15%。整体来看,我国刨花板的进口量价相对稳定,进口规模较上一年度有小幅收缩,体现出国内下游家具市场走势偏弱。

从出口来看,2019年我国刨花板的出口市场仍集中蒙古、阿联酋、中国台湾、越南、韩国、智利等国,但前十大目标市场的排名出现较大变化。其中,出口到智利的刨花板数量大幅下降了81.29%,从上一年度的第一位下降至第六位;出口到美国的刨花板数量大幅下降了53.8%,从第五位下降至第十三位;出口到蒙古、中国台湾、越南、沙特阿拉伯的刨花板数量则同比分别增长了16.03%、108.24%和235.74%,排名也从第二、六、十、八位上升至第一、三、四、七位。

从出口额上看,2019年我国出口各类刨花板产品共计0.96亿美元,同比下降11.07%,降幅超过出口量。从具体市场来看,出口额的下降主要由于智利和美国市场的大幅减少。2018年出口智利、美国的刨花板金额排在第一位和第四位,但2019年智利和美国市场的出口额同比下降了80.32%和46.62%,拉低了刨花板整体的出口水平。除智利市场外,出口到马来西亚和菲律宾的刨花板金额也分别下降了42.22%和10.31%。与此同时,出口到中国台湾、越南、尼日利亚的刨花板金额同比分别上升了62.96%、263.44%和36.77%,弥补了智利、美国等市场的缺口。

2.3 纤维板进出口贸易的目标市场分析

2019年我国纤维板进口量排名前十的市场也出现明显变动。其中,从德国、和新西兰分别进口纤维板3.61万吨和3.25万吨,同比分别下降了5.85%和23.78%,位居前两位。从澳大利亚、印尼、比利时、越南进口的纤维板数量实现大幅增长,增幅分别达到125.47%、71.88%、24.64%和28.89%,排名也从第八、七、六、十位上升至三、四、五、八位。相比之下,从智利和瑞士市场的进口量则出现明显下降,同比分别减少65.96%和32.62%,排名从第三、四位下降至第十和第七位。

从进口金额上看, 2019年度我国共进口各类纤维板产品的总金额为1.31亿美元,同比下降7.27%。其中,从德国、新西兰进口的纤维板金额占到总金额的38.6%,但这两个市场的进口额分别下降了10.29%和27.16%。此外,从瑞士、马来西亚、智利市场的进口额也分别下降了38.92%、66.37%和26.78%,导致全年纤维板进口额出现较大幅度的下跌。与此同时,从澳大利亚、印尼、比利时、越南进口的纤维板金额则分别上升了130.87%、62.63%、21.12%和31.29%。

2019年,我国纤维板的出口的主要市场有尼日利亚、美国、沙特阿拉伯、加拿大、俄罗斯等国。其中,对美国的出口量连续五年下降,2019年的出口量为19.20万吨,同比下降了37.02%,美国也从我国最大的纤维板出口市场下降至第二位。除了美国外,2019年我国对其他主要目标市场的纤维板出口量也出现不同幅度的下降,如沙特阿拉伯、加拿大、俄罗斯、澳大利亚等同比分别减少15.14%、14.71%、12.73%和10.30%。尼日利亚上升为我国纤维板出口的第一大市场,2019年的出口量为22.93万吨,同比上升了17.32%。出口到乌兹别克斯坦和越南的纤维板数量也同比分别上升了42.94%和13.80%,反映出我国“一带一路”建设的推进,带动了新兴市场的贸易畅通。

出口额方面,2019年我国出口各类纤维板产品的总金额为9.42亿美元,同比下降15.69%。在出口排名前十的市场中,仅尼日利亚、伍兹比克斯坦的出口额上升了9.62%和24.13%,其余各大市场的出口额均出现较大幅度的下降。其中,对美国、沙特阿拉伯、加拿大、俄罗斯、阿联酋、澳大利亚的出口额分别下降了35.51%、21.52%、15.00%、18.93%、13.97%和11.71%。

3、我国人造板进出口贸易的未来发展趋势

2019年,我国木制品进出口业遭遇了国内外市场的重大挑战,其中人造板行业面临的冲击尤为显著。国际市场方面,美国作为我国人造板出口的第一大市场,近年来的贸易额正加速萎缩,尤其是2019年在中美贸易摩擦升级的背景下,我国对美出口的人造板数量同比大幅下降了52.39%,出口额同比下降54.90%。国内市场方面,受经济下行压力和房地产调控政策的影响,国内人造板整体需求放缓,人造板产品的内部竞争更加激烈。2020年在全球新冠疫情的影响下,人造板进出口将面临更加严峻的国际市场环境和极度萎缩的消费需求,如何安全渡过“外贸寒冬”成为人造板进出口企业面临的首要难题。

一是出口转内销,保持企业的核心竞争力。近年来,我国人造板进出口贸易面临的国际市场环境日趋恶化,来自发达市场的贸易壁垒层出不穷,外部市场需求波动不断,部分实力较强的人造板企业已经提前做好了出口转内销、国际国内“两条腿”走路的市场布局。事实证明,这些“内外兼修”的企业在疫情冲击下的风险抵御能力要明显优于单纯的外贸出口企业。在国际疫情形势尚未明显好转的情况下,出口转内销成为外贸企业困境求生,保持核心竞争力的重要方式。在推动出口产品转内销的同时,人造板企业也要加快转变产销经营模式,在生产上,外贸企业要按照国内标准及时调整改造生产线,研发适合国内市场的产品类型和样式;在销售上,要尽快建立符合国内消费者购买习惯的销售渠道,积极利用互联网平台,开展在线销售、品牌推广等活动,激活消费潜力。

二是外保渠道,内保产能,保障人造板产业链的稳定运行。对于外贸企业而言,经过多年努力取得的海外销售资源来之不易,即使疫情期间,企业面临着海外订单锐减、客户毁约等各种突发情况,也要积极维系海外客户资源,保证贸易渠道畅通,为疫情过后的恢复性增长保留实力。虽然近年来我国人造板制造业面临着来自越南等东南亚国家的激烈竞争,但不管是产能还是技术方面,我国人造板的竞争优势在短期内很难被其他国家超越。在面对同样艰难的市场条件下,唯有对内保持生产线的正常运行,对外保住优质客户资源,才能在市场环境转好的情况下,迅速恢复海外市场占有率。

三是积极修炼“内功”,加强自主创新,加速完成人造板行业的转型升级。我国人造板行业已经进入从“增量”发展到“增质”发展的关键阶段。在疫情期间,国家出台了多项针对中小企业的优惠政策。人造板行业应积极利用新一轮的政策红利进一步提升产业的整体竞争优势,包括:优化人造板产品结构,提升产品的科技性、环保性;加大行业技术改造力度,加速淘汰落后产能,提高人造板成套设备的制造水平;加强上下游企业合作,建立战略性的竞争联盟,引进先进技术和管理方法,形成差异化、规模化的竞争优势;加强人造板工业的标准化管理和产品质量监督检验,鼓励企业参加国际标准认证,提升国际市场认可度。